節約情報サイト【ガマぐってぃ】では、節約の基本となる『家計簿のつけ方』や『節約の心構え』、食費・光熱費(電気 水道 ガス)・スマホ代・ガソリン代・遊び代・子供のおもちゃ代・タバコ代・家賃・保険代・医療費など、日常生活における節約のコツや効率よく節約するための情報を紹介しています。

今日から手軽にできる節約術はもちろん、5年10年と長期的な節約方法についても解説します。

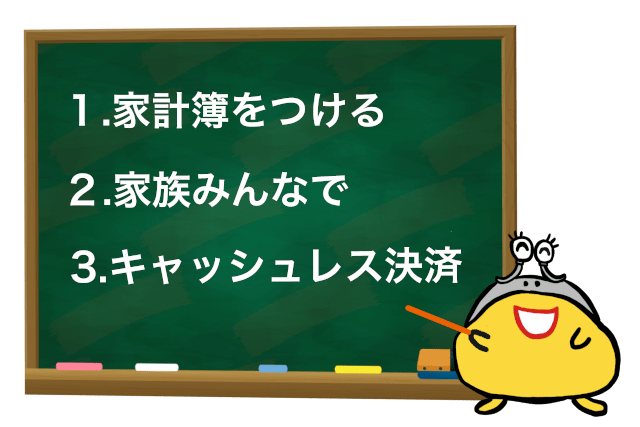

節約を成功させる3つの近道

節約してるけど結果がなかなか出ない

もっと効率よく節約できないかな?

これらは節約生活においてよくある悩みです。

節約=ガマン…もうストレスの限界!と爆発してしまわないように、次の『節約を成功させる3つの近道』をチェックしておきましょう。

- 家計簿をつけて現状を把握&分析

- 家族全員の節約意識を高める

- キャッシュレス決済で支払う

どの項目も節約のキホンですが、意外とできていなかったりします。

家計簿をつけて現状を把握&分析する

家計簿をつけると、どの部分を節約すべきか?(節約できるか?)がハッキリします。

節約の項目を絞ることで、「アレもコレも全部節約しなきゃ…」というプレッシャーやストレスが溜まりにくくなり、節約の成功率がグンとUP!

また、どれくらい節約できたか?も簡単に確認できるので、節約生活のモチベーションも上がりますね。

節約に役立つ家計簿のつけ方は別のページで特集しているので、家計簿のつけ方がいまひとつ分からない人は参考にしてください。

家族全員の節約意識を高める

節約=家計を全て任されている”奥さん”が頑張る!といったイメージが強いですが、実は一人で頑張って節約をしても思ったような効果は出ません。

むしろ「せっかく頑張って節約しているのに、あの人たち(夫や子供)はどうしてムダ使いするの!?」とストレスが溜まるだけです。

節約は失敗に終わるし家族仲まで悪くなる、と踏んだり蹴ったりな状況になってしまいます。

そうならないためにも、家族全員で節約についてしっかりと話し合い、一丸となって節約しましょう。

キャッシュレス決済で支払う

キャッシュレス決済(クレジットカード、PayPay、AUペイなど)で支払うとで、ポイント還元や割引などの様々な特典があります。

例えば私の場合、ネット通販(楽天市場)をよく利用するので楽天カードを使っているのですが、

3年で約20万円分のポイントが溜まり、実際の支払いに充当できています。

現金払いではあり得ないくらいお得なので、キャッシュレス決済は必ず活用してください。

キャッシュレス決済にはいろんな種類がありますが、よく利用するサービスやお店などに合わせて2~3種類の決済方法を使えるようにしておくと便利ですね。

※キャッシュレス決済(特にクレジットカード)は、現金がなくても買い物ができるので気が大きくなりがちです。

最低でも二週間に一回は利用額の確認をして使いすぎないよう注意してください。

キャッシュレス決済の種類やそれぞれの特徴については、次のページを参考にしてください。

極端に節約をしない

節約を意識しすぎて一日三食カップ麺で済ませたり、電気代を気にして真っ暗な中で毎晩過ごしたり、特売を狙って隣町のスーパーを何軒もハシゴしてヘトヘトになったり、といった極端な節約行動は心にも体にも大きな負担となります。

今までの生活レベルを維持しながら、ちょっとした部分を工夫して節約するのが重要です。

今月はトータルの支出をこれだけ減らせたから、今日はそのご褒美として家族で焼き肉でも行こう!という風に、飴と鞭をうまく使って前向きに節約を続けられれば◎

節約のコツ【カテゴリ別】

食費・電気代・水道代など、各カテゴリにあるリンクをタップすると、具体的な節約方法やコツなどを確認できます。

食費を節約

食費の節約は、日常生活の中で最も取り組みやすく効果が出やすいです。

必要な食材のみをある程度ストックし、ムダな買い物を減らす+毎日の食事にちょっとした変化を持たせて飽きずに楽しく食費の節約を心がけましょう。

普段は捨てる野菜クズでも、キッチンで簡単に再生できるのも知っておきたいですね。

電気代の節約

電気代の節約で効果が出やすいのは、生活スタイルに合った電力会社を選んで契約することです。(2016年の電力自由化により、電力会社のサービスや価格競争が年々激しくなっています。)

電力会社の契約変更が面倒なら、ひとまずエアコンを効率よく運転する・洗濯機を適切に使う・冷蔵庫の消費電力を最低限に抑える、といった各電化製品の使い方をしっかりと見直すところから始めましょう。

水道代の節約

水道代の節約は、洗い物・お風呂(シャワー)・洗濯・トイレ・飲み水、と項目がある程度限られているので難易度は低めです。

再利用できる水はフル活用して、常に節水を心がけましょう。

ガス代の節約

ガス代の節約は、お風呂(シャワー)や洗い物などの給湯・ガスファンヒーターの暖房・ガスコンロの調理に分類して考えると実践しやすいです。

冬場になるとガスの使用頻度が上がりやすいので、お風呂のお湯を冷まさない・手袋をつけて水で洗い物をする・ファンヒーターはタイマー設定を忘れないなどを心がけましょう。

スマホ代(携帯代)の節約

スマホ代や携帯代の節約で重要なのは、とにかくデータ通信量を控えることです。

5Gの実用化に伴い、4Gの時よりもデータ通信プランの料金は確実に高くなるでしょうし、データ通信量を極力抑えたスマホの使い方を今からマスターしておきたいところですね。

楽天モバイルやLINEモバイルといった格安スマホに乗り換えることで、スマホ代を大幅に節約するといった手もわります。

ガソリン代の節約

ガソリン代を節約するには、燃費よく走行できる状態か?(無駄な荷物を載せていないか?エンジンオイルが汚れすぎていないか?など)を運転前にチェックしておきましょう。

また、省エネを意識した運転やできるだけお得にガソリンを入れるよう心がけるのも大切です。

燃費が悪い古い車を低燃費車に思い切って買い替えるのも長い目で見ると大きな節約につながります。

遊び代の節約

節約生活でストレスを溜め込まないためにも、適度に遊んで気分転換をするのは必須ですが、遊び代にたくさんのお金を使ってしまっているようでは本末転倒!

家ではDVD映画鑑賞やゲームなど、外では自然と触れ合える公園や寺社仏閣巡りなど、お金を極力かけずに遊べる方法をマスターしましょう。

おもちゃ代の節約

おもちゃ代は、子供が成長するにつれて(小学校中学年くらいまでは)どんどんと増えていくものです。

おもちゃを手作りする・おもちゃの定期配布サービスを活用する・キャラクターもののおもちゃはフリマアプリで調達する、といった工夫をしておもちゃ代を効率よく節約しましょう。

タバコ代の節約

タバコ代を節約するのに一番効果的なのは『禁煙』ですが、急にタバコを断ってしまうとイライラして人に当たったり、集中力が落ちて仕事で失敗したり、とデメリットが大きく出るので、まずは本数を減らすといいです。

タバコの本数をどうしても減らせない場合は、リトルシガー(タバコ葉でタバコ葉を巻いた格安タバコ)に変えて節約するのも◎

家賃の節約

家賃はなかなか節約しにくいものですが、銀行口座振替からクレジットカード決済に支払方法を変更すると、振込手数料の節約+クレジットカードのポイントが溜まるので、家主さんや管理会社がOKであれば即手続きしましょう。

長い目で見るなら、家賃の安いところに引っ越す・思い切って家を購入する、といった節約手段もあります。

生命保険料の節約

「生命保険料を節約すると万一の時に十分な保障を受けられなくなるし、取り敢えず今のままでいいかな?」と考えがちですが、実は保障内容が重複していて普通よりも多めに保険料を払っている事が多いです。

最低限の掛け金で、本当に必要な時に過不足なくお金が貰えるよう、生命保険は必ず見直しておきましょう。

今加入している保険会社の担当者に相談するのではなく、第三者の視点で見直してくれる『保険見直しサービス』に相談する方がいいですね。

医療費の節約

医療費の節約は大きく分けて、診療費の支払うとき・薬を購入するとき、にそれぞれ気を付けるポイントがあります。

また、高額医療費制度や医療費控除など、国の制度もフル活用して医療費を節約しましょう。

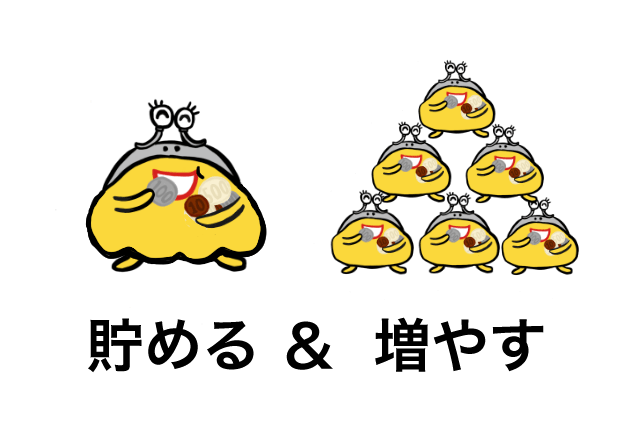

節約と並行して『増やす』行動もしていこう

節約を頑張ってこれからお金を貯めていきますが、貯金目標額により早く到達するためには『増やす』意識も大切です。

増える貯め方をする・収入を増やす、の2通りのやり方があるので生活に無理のない範囲で実践すると良いでしょう。

節約したお金を増やしながら貯める

節約したお金を増やしながら貯めるのに最も手軽なのは、積み立て型の投資(つみたてNISA)や保険(低解約返戻金型終身保険)などを活用することです。

つみたてNISA

2018年から始まった『毎年40万円を上限とした投資信託において最長20年間は非課税になる』という制度のことで、一般的な投資信託(資産運用で増えた額の約20%が税金として徴収される)よりも増やしやすいといった特徴があります。

国が決めた長期積立や分散投資に適した投資先が対象となっているので、一般的な投資信託よりもマイナスになりにくい点が魅力ですね。

ただ、リーマンショックや今回の新型コロナウイルスなど、世界的な株価の下落のタイミングで売却(解約)すると元本割れを起こすリスクはありますが、いつでも売却できるので世界の株価が通常に戻ったときに売却すれば損はしません。

低解約返戻金型終身保険

低解約返戻金型終身保険は、死亡保険と積立保険の良いところを取った生命保険の一種です。

契約後、一定期間までに解約すると積み立ててきた金額の60%程度しか戻ってこないけど、その一定期間を過ぎると101%、102%、103%…と返戻金が徐々に増えていくシステムなので、最低でも20年積み立て続けられる人にオススメ!

(10年や15年程度で解約すると元本割れを起すケースがほとんどなので注意してください。)

お金を貯めながら死亡時や高度障害状態になった時の保障があるのは魅力的ですね。

銀行の積立式定期預金

銀行の積立式定期預金は、元本割れのリスクを極力回避したい人におすすめの貯め方です。

定期預金として運用されるため、利回りはだいたい0.020%のところが多く普通預金で貯めるよりも少しだけ増えるかな?といったところ…。(普通預金は2020年4月30日の時点で0.001%の銀行が多い)

普通預金口座の残高から定期預金の口座へと自動的に振り替えてくれるので、毎月銀行にお金を預けに行く手間が省けていいですね。

収入自体を増やして貯蓄額をアップする

「収入を増やす」=「転職や副業」と直結がちですが、実はそれ以外の方法もあります。

無理なく楽しくできる範囲で収入を増やすのが大切です。

断捨離をして収入を増やす

断捨離は『6ヶ月使っていないもの』を中心に、メルカリやラクマなどのフリマサイトを活用して売りさばきましょう。

(電気ストーブや扇風機などシーズン家電や衣類は、1シーズン使わなかったらその先はほぼ使いません。無くても困らないので売っちゃってください。)

街のリサイクルショップに持ち込んで買い取ってもらう方が楽ですが、買取不可のものが多かったり、買い叩かれたり、とあまりオススメはできません。

フリマサイトで個人売買をする方が高く売れる確率は上がります。

ネットで手軽に副業をする

ネットを使った副業で収入を少し上乗せするのも、現代ではスタンダードになりつつあります。

クラウドワークス・ランサーズ・ココナラなどのクラウドソーシングサイトに登録して、できそうな仕事を選びスキマ時間に作業するだけでOK!

文章を書くのが得意ならライティングの仕事、趣味でイラストを描いているのならバナーやロゴ作成など、色んな仕事を探せるのがネットならではですね。

仕事の内容が良ければ継続的な依頼や報酬単価アップの可能性も十分にあります。

思い切って転職する

思い切って転職して収入を大きくアップするのも、お金を貯める一つの手段ですね。

ただ、転職すると新たに仕事を覚えないとダメで大変だったり、新しい職場の雰囲気が最悪でストレスが溜まりまくったり、と一定のリスクは覚悟しないといけません。

最悪、転職したものの続かなくなって退職し無職になった…というケースも考えられます。

給与・昇給・賞与・残業代などの賃金面だけではなく、福利厚生・勤務地・交通費支給の有無・退職金制度・週休・夏季冬期休暇などの条件もシッカリと確認しておきましょう。

転職エージェントサイトには、上記の条件はもちろん職場の雰囲気まで詳しくレポートしてくれているところもあります。