キャッシュレス決済は大きく3種類ある

クレジットカードは後払い方式

デビットカードは即時払い方式

ICOCAは前払い(プリペイド)方式

と、それぞれお金を払うタイミングが違うガマ。

後払い方式のキャッシュレス決済

後払い方式のキャッシュレス決済として一番有名なのが『クレジットカード』です。

- クレジットカードを使ってお店で買い物をする

- お店がクレジットカード会社に利用額の請求をする

- 後日、クレジットカード会社から請求される

といったお金の流れとなるため、所持金がゼロだったり銀行口座にお金が入っていない状態でも買い物ができます。

クレジットカード会社の指定日に、登録済みの銀行口座から利用分がまとめて引き落とされるのが一般的ですね。

日本では1960年頃から普及し始め、キャッシュレス決済の中では最も浸透している方法と言っても良いでしょう。

クレジットカードの種類として有名なのは、VISA・Mastercard・JCB・American Express・Diners Clubの5種類で、お店がどれに加盟しているか?によって、使えるクレジットカードが異なります。

お店の入口やレジ付近にこんなシールが貼られているのをよく見ますよね。

これが「うちのお店ではこの種類のクレジットカードが使えます。」という意味です。

日本国内でしか使わないのなら国内の加盟店が多いJCB、海外でも割と使うのなら外国の加盟店も多いVISAやMaster、ステイタス(※)重視なら信用度の高いAmerican Expressなど、用途によってどのクレジットカードを持つか決めましょう。

※入会するための審査が厳しいカードは、社会的信用度が高いとみなされるケースが多いです。

今持ってるクレジットカードが楽天カードとイオンカードなんだけど、これはどの種類のカードなんだろう?

クレジットカードを申し込む時に、提携ブランドを選んでいるはずガマ。

カードにVISAやJCBなどのロゴが入っているから確認してみるガマね。

楽天カードにはVISA、イオンカードにはJCBのロゴが入ってた!

楽天ってVISAなの?どういうこと?

カード自体は楽天が発行しているけど、クレジットカード機能はVISAが提供するものを使う、という意味ガマ。

じゃぁ別に楽天カードじゃなくってVISAカードで良かった、ってこと?

うん、VISAカードでもクレジットカードとしては問題なく使えるから大丈夫ガマね。

ただ、楽天が提供するサービスをクレジットカード決済で購入したときに、楽天ポイントなどの特典は付かなくなるガマ。

楽天市場でよく買い物をするなら楽天カードで決済するとお得ってことか。

楽天やイオンなどが発行する流通系カード、銀行が発行する銀行系カード、オリコやジャックスなどが発行する信販系カード、JALやエネオスなどが発行するメーカー系など、大きく分けて4種類あるガマ。

自分がよく利用するところが発行しているクレジットカードを何枚か持っておくのがお得ガマね。

後払い方式のキャッシュレス決済のメリット

後払い方式のキャッシュレス決済(主にクレジットカード決済)の一番のメリットは、『お金がなくても気軽に買い物ができる』です。

「給料日は2日後、でも明日までの期間限定で売っているあのゲームソフトが欲しい…」

「お通夜に着ていく喪服を買わないとダメだけど、今現金を持ち合わせていない&銀行口座にお金も入っていない」

というシーンで役立ちますね。

ポイント還元率の高いクレジットカードが多いこともメリットの一つです。

後払い方式のキャッシュレス決済のデメリット

後払い方式のキャッシュレス決済のデメリットは、『ちゃんと管理しないと支払できなくなる』です。

クレジットカードはお金がなくても気軽に使えるため、調子に乗って使いまくると後からくる合計請求額にビックリ!なんて事も多々あります。

いつ、どこで、いくら使ったか、カード会社の〆月日、引き落とし月日などをしっかりと家計簿につけて、利用合計額がいくらなのか?を常に把握しておかないといけません。

クレジットカードで買い物をする=借金をしている、という気持ちで計画的に使いましょう。

即時払い方式のキャッシュレス決済

即時払い方式のキャッシュレス決済で有名なのは『デビットカード』です。

決済システム上はクレジットカードとして扱われることが多いですが、お金の流れがクレジットカードとは大きく異なります。

- デビットカードを使ってお店で買い物をする

- お店がデビットカードを介して銀行口座残高を照会する

- 買い物した金額が銀行口座に入っていれば、その場で銀行口座から引かれる

この流れで処理されるため、銀行口座に入っている金額分しか買い物ができません。

後払いのクレジット決済よりも無茶な使い方ができないようになっています。

銀行のキャッシュカードで支払いをしているようなイメージですね。

預金口座との紐づけが条件なので、発行元は基本的に各銀行となります。

カード券面に『Debit Card』や『デビットカード』と印刷されており、一般的なクレジットカードと同じくVISAやMasterなどのブランドを選んで付けるケースが多いです。

VISAならVISA加盟店で、MasterならMaster加盟店で使えます。

私、デビットカード使ってるよ!

やっぱりお金のある範囲で使うのが安全で良いと思うし。

ツマ美ちゃんは堅実派ガマね。

預金の残高を確認しながら使えるから無駄遣いの防止にもなるガマ。

もし預金残高が全くなくって、どうしても欲しいものが一点もので明日にはなくなるかも!って状況だったらどうすりゃいいのさ?

我慢したらええやん!身の丈に合った買い物をしなさい。

ツマ美ちゃんの言う通りガマ。

どうせオットーの欲しいものなんて生活に絶対必要なものじゃないから無理に買わなくていいガマよ。

こぉぉぉぉ(ごもっとも…)

即時払い方式のキャッシュレス決済のメリット

即時払い方式のキャッシュレス決済(デビットカード)には、『銀行口座のお金を引き出しに行かずに買い物できる』といった大きなメリットがあります。

また、銀行口座に入っている額が利用上限額なので、過度な買い物をしなくなる=後からの支払いに苦しむこともありません。

クレジットカードのような後払い形式ではないため、カード発行時の審査が無く(※)スピーディーにカードを手に入れられるメリットもありますね。

※デビットカードの中には、スルガ銀行のVISAデビットやイオンデビットカードVISAのように、残高不足分を一定額まで貸してくれるタイプのものあります。

この場合は、クレジットカードと同等の審査に通らないとカードの発行はしてもらえません。

ポイント還元率は、クレジットカードと同じくらいです。

即時払い方式のキャッシュレス決済のデメリット

即時払い方式のキャッシュレス決済(デビットカード)のデメリットで一番大きいのは、『口座残高がないと買い物できない』ことです。

使いすぎてしまう人にはメリットとなりますが、複数の口座でお金を管理していて、デビットカードの引き落とし口座にたまたまお金が入っていなかった時は非常に不便ですね。

クレジットカードのような分割払いやリボ払いに対応していない点やキャッシング(カードを使って現金を借りること)ができない点も、デメリットと感じる人もいます。

前払い(プリペイド)方式のキャッシュレス決済

前払い(プリペイド)方式のキャッシュレス決済では、定期券でおなじみの『suica』『ICOCA』、スーパーやコンビニなどで使える『WAON』『nanaco』、スマホで気軽に使える『paypay』『auPAY』などが有名です。

- プリペイドカードや対応アプリにお金をチャージする

- お店で買い物をする

- チャージ残高から利用額が引かれる

このような処理の流れとなるため、まずは現金の準備が必要となります。

チャージ残高が無くなったら追加でチャージしないとダメなので、多めに入れておくとストレスなく買い物ができますね。

最近では、カードではなくスマホのアプリにお金をチャージをしアプリで決済(スマホをピッとかざして決済)するのが主流となりつつあります。

paypayやau Pay、LINE Payなどは元からスマホアプリを介したキャッシュレス決済ですが、WAONやsuicaなど元々プリペイドカード型だったところもこの方法を取り入れ始めました。(ICOCAは非対応)

<参考>au Payの画面

スマホの画面でチャージからキャッシュレス決済までできるのが今風ですね。

オットーは何か前払い方式のキャッシュレス決済使ってる?

電子マネー系はチャージが面倒だから使ってないなぁ。クレジットカードで事足りてるよ。

でも、ICOCAくらいは持ってるでしょ?

切符オンリー!

なんでそこはアナログなの?

ICOCAは一時期使ってたけど、改札通ろうとしたらチャージ残高不足で通れなくて後ろの人に鬼の形相をされたから…もう一生使わないと誓った。

えっ?ICOCAは残高が少しでも入っていたら、とりあえず入場はできるよ?出場のときに乗り越し清算すれば普通に通れるし。

もしかして違うICカードをかざしたんじゃないの?

ああ…当時は残高がほとんど入っていないPiTaPaも持ってたからそれを使っちゃったのかも。

PiTaPaは2018年10月からポストペイ(後払い)サービスを開始したから、その時に使ってたらオットーも睨まれずに済んだガマね。

交通系の電子マネーは鉄道会社によって扱いが違う部分がある点には注意しないといけないガマ。

例えば、Suicaは初乗り運賃分がチャージされていないと改札を通してくれないけど、オートチャージサービスの設定をしているとチャージ残高が不足していても、自動改札機にタッチした瞬間に紐づけておいた『ビューカード』という名前のクレジットカードで決済&チャージをしてくれるガマ。

前払い方式のキャッシュレス決済は、利便性を追求して日々進化している感じがするガマね。

前払い(プリペイド)方式のキャッシュレス決済のメリット

前払い(プリペイド)方式のキャッシュレス決済は、『使う分だけをチャージするから無駄遣いの心配がない』というメリットがあります。

最近では、スマホのアプリで決済するのが主流となってきたため、カードを持ち歩かなくていいから財布の中がスマートになるのも◎ですね。

また、コンビニ系の前払い方式キャッシュレス決済(ファミペイ、nanacoなど)の場合は、数十円の現金値引きとなる商品もあり節約生活の強い味方となってくれます。

前払い(プリペイド)方式のキャッシュレス決済のデメリット

前払い(プリペイド)方式のキャッシュレス決済は、『都度チャージするのが面倒』『使えるお店がクレジットカードよりも少ない』といったデメリットがあります。

スマホから簡単にチャージできるようにサービスが良くなっているのですが、紐づけたクレジットカードを使ってチャージするため【結局クレジットカードを使っているのと一緒】だったりします。

クレジットカードよりもポイント還元率が低めな点もデメリットと言えるでしょう。

キャッシュレス決済の特徴を比較

| キャッシュレス決済の種類 | メリット | デメリット |

|---|---|---|

| 後払い方式 (クレジットカード) |

・お金がなくても買い物できる ・対応店舗が多い ・ポイント還元率<高> |

・つい使いすぎてしまう ・利用履歴の管理が必須 ・審査が必須 |

| 都度払い方式 (デビットカード) |

・無駄遣いしにくい ・審査がほぼナシ ・ポイント還元率<中~高> |

・預貯金がないと買い物できない |

| 前払い方式 (電子マネー) |

・スマホをかざして買い物できる ・審査ナシ |

・チャージが面倒 ・ポイント還元率<低> |

3種類のキャッシュレス決済の特徴を、メリットとデメリットに分けて比較表にしました。

調子に乗って無駄遣いしない!という自信があるのなら、ポイント還元率が高い『後払い方式のキャッシュレス決済(主にクレジットカード決済)』を積極的に利用すればいいですが、家計の管理が苦手なら『都度払い方式のデビットカード』や『前払い方式の電子マネー』などを使って地道にポイントを貯めると良いでしょう。

どちらにせよ、現金での買い物よりキャッシュレス決済の方がポイント還元や割引などの特典があります。

無理なく使えそうなキャッシュレス決済を選んで、少しでもお得に買い物をしてください。

国が打ち出すキャッシュレス決済の推進キャンペーンについて

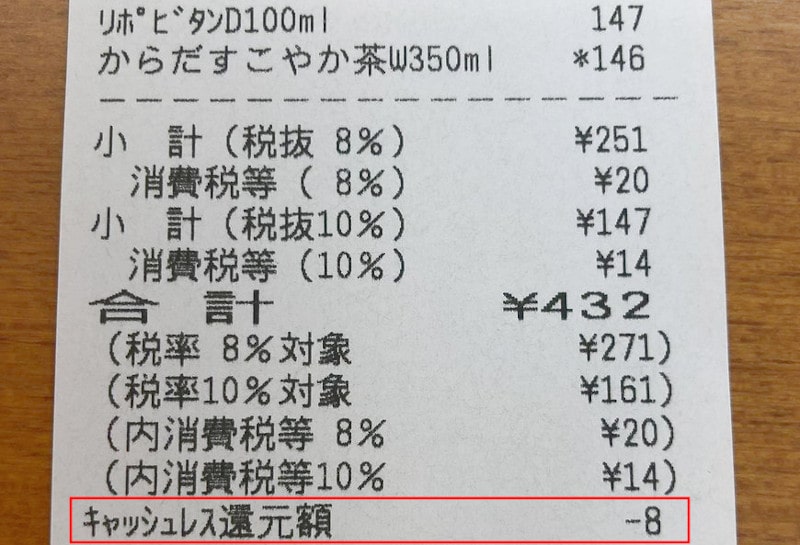

国がキャッシュレス決済を世に広げようと、2019年10月~2020年6月の期間にキャッシュレス決済で買い物をした場合、決済額の最大5%をポイントや現金値引きで還元するキャンペーンを実施していました。

このロゴマークが色んなお店に貼られていたのは記憶に新しいですね。

※このキャンペーンは2020年6月30日で終了しています。

還元のタイミングは買い物をしたお店によって違います。

例えば、ファミリーマートでファミマTカード決済をした場合は、その場で現金値引きの対応。

楽天市場のネットショップで楽天カード決済をした場合は、買い物をした翌々月の25日頃に楽天ポイントとして還元されます。

忘れた頃に還元されている感じですね。

このキャッシュレス還元キャンペーンは予定どおり2020年6月末で終了となりましたが、第二弾として『キャッシュレス決済をするとマイナポイント(マイナンバー内のポイント)が最大5,000円分もらえる』キャンペーンが始まりました。

<5,000円分のマイナポイントをもらう手順>

- マイナンバーカードを手に入れる(まだ作っていない人)

- 市区町村役場の特設コーナーにて『マイキーID』を設定する

- キャッシュレス決済サービスを1つ選択してマイナポイントの申し込みをする

- 選んだキャッシュレス決済サービスに9月以降に20,000円分のチャージをすると5,000円分のポイントが入る(25%還元)

マイナンバーカードは申請してから手に入るまでに、平時なら1~2ヶ月ですが申し込みが殺到すると3ヶ月以上かかるのは目に見えています。

5,000円分のマイナポイントを貰いたいなら早めにマイナンバーカードを作っておきましょう。

マイキーIDは住んでいる市区町村役場で5分程度で設定できます。(特設コーナーの係員の言うとおり進めていけばOK!)

マイナポイント還元キャンペーンは先着4,000人と控え目なので、早めに申し込んでおくといいですね。

実際の申し込み手順は下の記事を参考にしてください。